"내 퇴직연금, 방치하면 휴지 조각?" 알아서 굴려주는 자동항법장치 'TDF' 완벽 가이드

안녕하세요, 킹머니메이커입니다.

11월 말이 되니 연말정산 준비하느라 IRP(개인형 퇴직연금) 계좌에 돈 넣으시는 분들 많으시죠? 세액공제 받으려고 700만원, 900만원씩 넣긴 했는데...

혹시 그 돈, 그냥 '현금'으로 두거나 연 2%짜리 '예금'에 묶어두고 계신가요?

그렇다면 당신의 소중한 노후 자금은 물가 상승률도 못 따라가며 서서히 녹아내리고 있는 중입니다. 오늘, 바쁜 직장인을 위해 내 은퇴 시점에 맞춰 알아서 주식과 채권 비중을 조절해 주는 마법의 펀드, 'TDF(Target Date Fund)'를 소개합니다.

1. 퇴직연금, 왜 'TDF'여야 하나요? (귀차니즘의 구세주)

직장인들은 바쁩니다. 퇴직연금 계좌(DC형, IRP)에 들어가서 매번 시황을 분석하고, 주식을 사고팔 시간이 없습니다. 그래서 대부분 '방치'하죠.

TDF는 바로 이런 분들을 위해 만들어진 '연금 맞춤형 자동항법장'입니다.

당신이 할 일: 내 은퇴 연도가 적힌 TDF를 고른다. (끝!)

TDF가 하는 일: 펀드매니저가 알아서 전 세계 주식과 채권에 분산 투자하고, 나이에 맞춰 위험 자산 비중을 자동으로 조절해 줍니다.

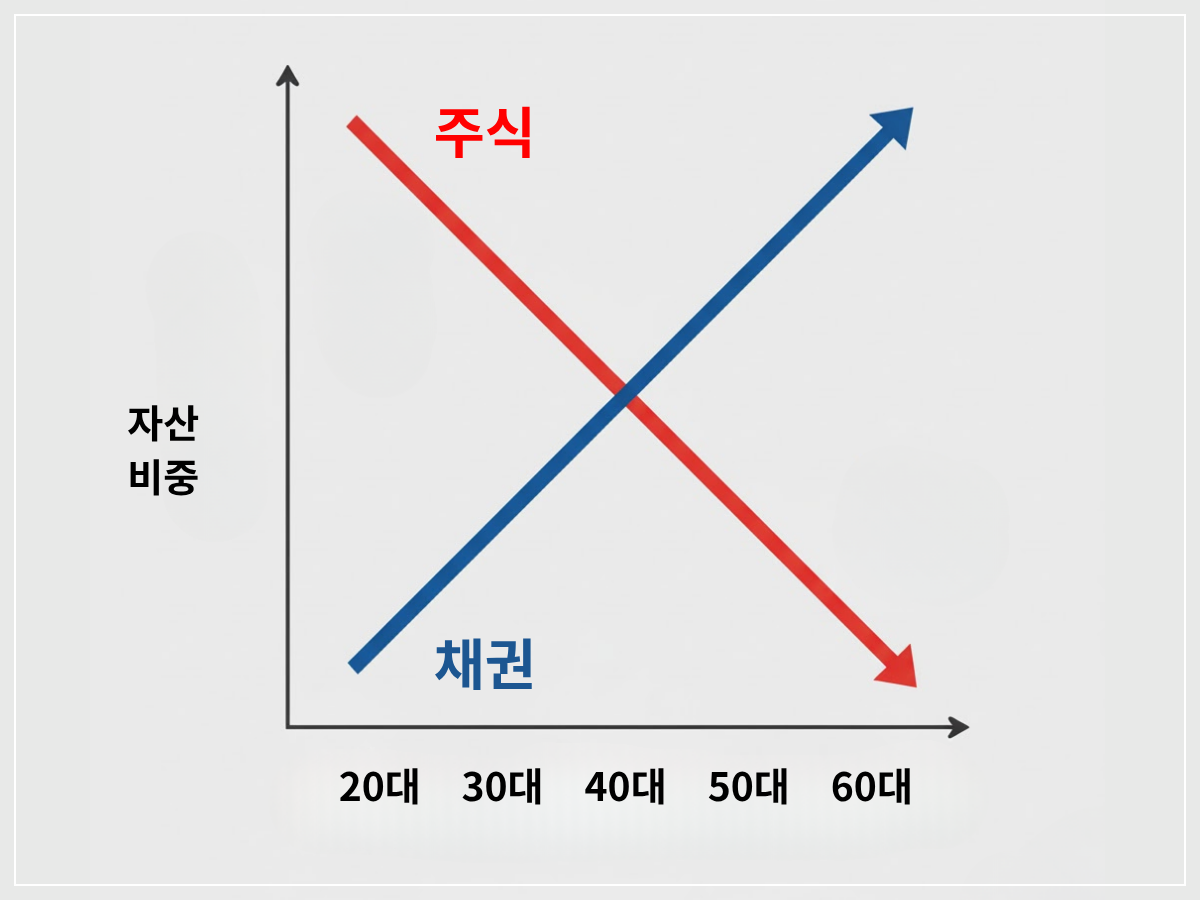

2. TDF의 핵심 원리: '글라이드 패스 (Glide Path)'

TDF의 가장 큰 특징은 '시간이 지날수록 안전해진다'는 것입니다. 비행기가 착륙할 때 고도를 서서히 낮추는 경로인 '글라이드 패스'처럼 운용됩니다.

2030 청년기 (은퇴 많이 남음): "공격 앞으로!" 자산을 불려야 할 때입니다. 주식 비중을 70~80%로 높게 가져가서 높은 수익률을 추구합니다.

5060 은퇴 임박 (은퇴 가까움): "지키는 게 중요해!" 모은 돈을 잃으면 안 됩니다. 주식 비중을 줄이고 채권 비중을 60% 이상으로 높여서 안정성을 확보합니다.

이 모든 리밸런싱(비중 조절) 과정을 내가 신경 쓰지 않아도 '알아서' 해준다는 것이 핵심입니다.

3. 실전! 나에게 맞는 TDF 고르는 법 (숫자의 비밀)

증권사 앱에서 TDF를 검색하면 이름 뒤에 숫자가 붙어 있습니다. 예: 미래에셋전략배분TDF2045, KB온국민TDF2050

이 숫자는 바로 '당신의 은퇴 예상 연도(Target Date)'를 의미합니다.

공식: 출생년도 + 60 (예상 은퇴 나이)

1990년생이라면? 1990 + 60 = 2050 → TDF 2050 선택

1980년생이라면? 1980 + 60 = 2040 → TDF 2040 선택

꿀팁: 만약 내가 나이보다 좀 더 공격적으로 투자하고 싶다면? 내 은퇴 연도보다 숫자가 더 높은 것(예: 2055)을 고르면 주식 비중이 더 높게 유지됩니다.

고민할 시간에 '자동 투자'를 시작하세요

투자의 가장 큰 적은 '무지'가 아니라 '미루는 습관'입니다.

지금 당장 퇴직연금(DC/IRP) 앱을 켜세요. 잠자고 있는 현금이 있다면, 당신의 은퇴 연도에 맞는 TDF를 매수하세요. 그 작은 클릭 몇 번이, 20년 뒤 당신의 노후를 '폐지 줍는 노인'에서 '여유로운 은퇴자'로 바꿔줄 것입니다.

'투자 인사이트' 카테고리의 다른 글

| "월급 통장에 돈 두면 바보?" 하루만 넣어도 이자 주는 '파킹통장 vs CMA' 비교 (1) | 2025.11.22 |

|---|---|

| “환율 1400원 시대?" 달러 싸게 사서 비싸게 파는 '환테크' 3가지 방법 (1) | 2025.11.21 |

| "지금 사면 4월에 보너스?" 연말 배당주 막차 타는 법 (배당락일, D-day 계산기) (0) | 2025.11.20 |

| KOSPI 4000에 번 돈, 세금으로 다 뺏기시겠습니까?(주식 세금, 금투세 10분 총정리) (0) | 2025.11.11 |

| S&P 500만으론 부족하다면? (미국 1등 기술주의 모든 것, 나스닥 100 ETF) (0) | 2025.11.06 |

댓글